黄金和利率之间有什么关系?我们应该期待修正的进展吗?

美联储、日本央行和英国央行都将于本周召开央行会议,市场的第一个明显反应是迅速清算持有的黄金。我们在上周五看到了这一趋势的开始,当时,5月份相对乐观的零售销售额数据开始提振增长预期。然而,消费者数据的根本影响很容易与纯粹的技术回调相混淆,因为黄金正在试探一年多前形成的阻力位:

在日线图的价格枢轴点上,“穿刺”(烛线上影线)也很明显。抛开技术形态,这些穿刺表明波动率在一天内增加,即买卖双方的“高度介入”阻碍了当前趋势的发展。

5月底黄金上涨(也延续到了6月初),原因是鸽派对贸易战前景的重新评估,其结果是,美联储降息3次的可能性增加。将黄金走势与美联储政策、风险承受能力和其他因素联系起来的需要,可能解释如下:因为黄金是不计息资产(不提供现金流,只有资本利得),其投资吸引力与持有的机会成本(即无风险工具的利率,例如美国国债)成反比。然而,为了正确估计机会成本,有必要考虑到预期通胀,因为投资者还应该关注货币未来的购买力。合理的假设是,如果债券利率为2%,预期通胀为2.5%,那么投资债券的投资者将“损失”资金(未来购买的一篮子商品将比现在小)。

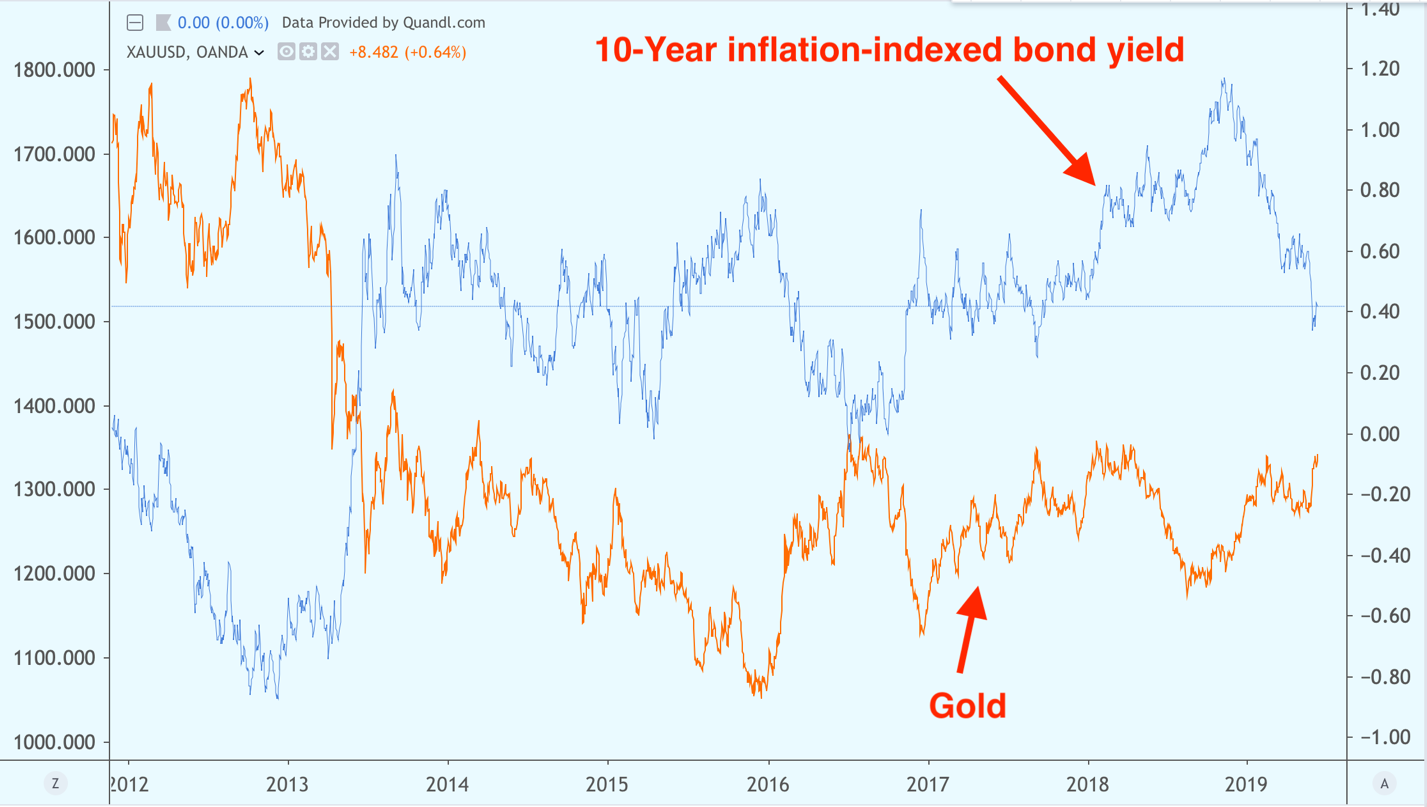

美国国债市场为我们反映这种关系提供了一个方便的工具——美国国债通胀指数。以10年期债券的收益率为例,将其与黄金价格进行比较:

可以看出,实际利率与黄金价格是紧密相关的(从反比关系来看)。随着实际利率的下降,黄金价格上涨,反之亦然,随着实际利率的下降在负值区域,黄金价格的上涨尤其强劲。

美国周五公布的零售销售额数据略微改善了这一状况,此前美国周三通胀疲弱。对照组(关注可自由支配的购买)和不包括燃料、汽车和零部件的销售额在5月份增长了0.5%,而4月份的数据被向上修正。值得注意的是,4月份的数据从-0.2%修正为+ 0.3%。因此,零售销售额连续三个月实现增长。考虑到美联储没有给出降息的明确信号,只宣布“愿意尽一切努力保持扩张”,因此现在说2020年2月份之前降息三次的概率增长似乎为时尚早,美联储会议(可能会采取中性立场)后,预期回调的可能性增大。GDP的主要组成部分——消费——继续维持着经济的运转,而没有让美联储在宽松政策方面产生紧迫感,尽管美联储肯定有相关的计划。制造商也没有被特朗普的贸易威胁吓倒,5月份产出实现2019年首次增长,增幅0.2%。不过,联邦基金利率期货预计7月份降息的可能性为67%,而一个月前只有23.2%。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。