Дайджест Telegram: взгляд на рынок. 28.09.2020

Finfeed

Резкий шум рынка

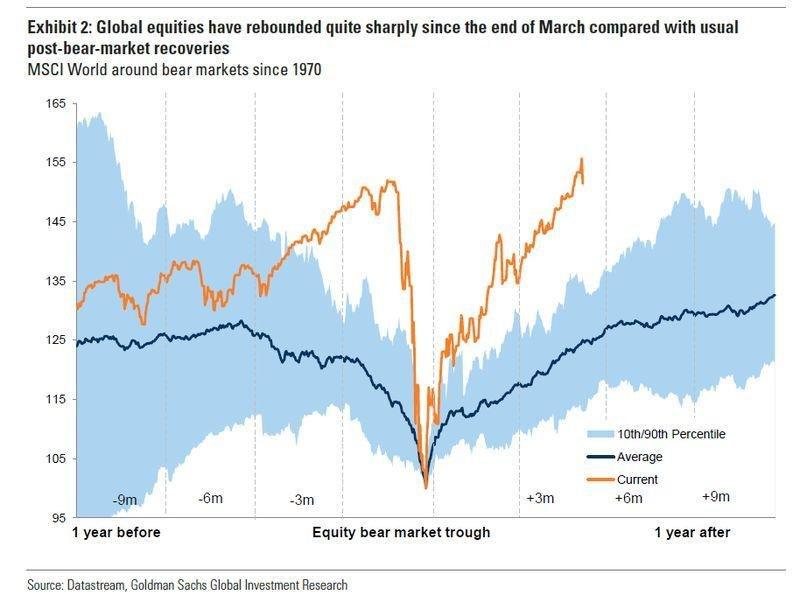

Голдман красиво показал, как выглядит текущее восстановление широкого рынка (MSCI World) со дна марта по сравнению с другими медвежьими эпизодами с 1970. Нынешнее ралли выглядит довольно экстремально. Причины таких "резкостей" на рынке - изменение структуры рынка и снижение его ликвидности:

- традиционные маркет-мейкеры (инвестбанки) вынуждены были сократить свои операции и их место заняли высокочастотные трейдеры (например, Citadel);

- рост популярности пассивного инвестирования на фоне роста рынка и постоянного QE, поднимающего все лодки (и агрессивного маркетинга);

- рост использования долгового плеча, в связи с дешевизной маржинального кредитования (низкие ставки и бизнес пассивных управляющих) и популяризацией деривативов среди розницы.

Станет ли сентябрь лучшим месяцем для акций Value c 2000? Наблюдаем отток средств из тех сектора.

EconomicState

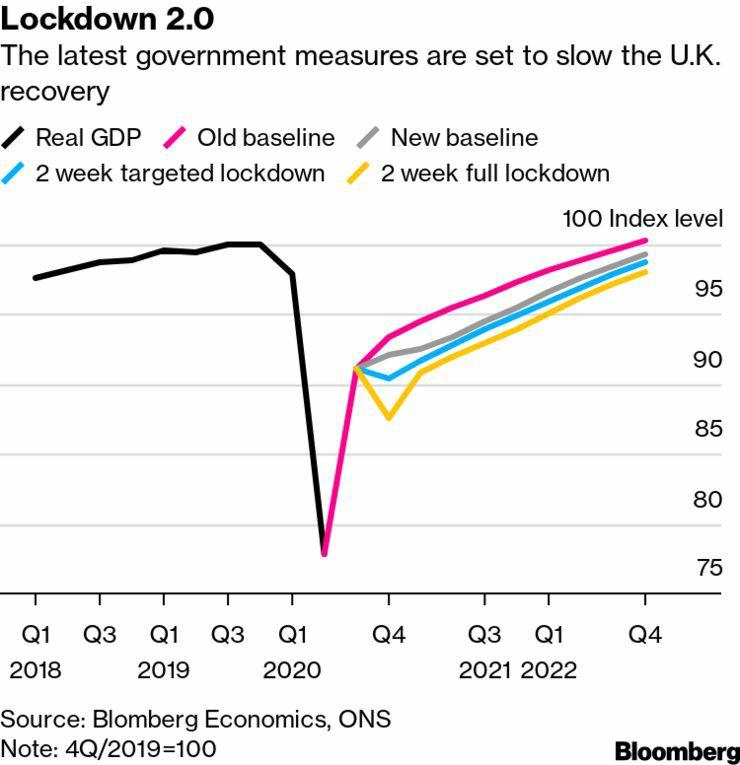

Новые ограничения правительства Великобритании, вероятно, окажут умеренное влияние на ВВП, но добавят опасений за экономику страны, связанных с растущим риском заражения. Bloomberg Economics считает, что замедление темпов роста в следующие шесть месяцев будет более заметным, чем ожидалось ранее.

После роста на 17% в третьем квартале Bloomberg теперь ожидает, что ВВП вырастет всего на 1% за последние три месяца года. Bloomberg Economics также прогнозирует, что рост в начале 2021 года будет значительно медленнее, при этом объем производства вырастет всего на 0.5%, в результате чего ВВП окажется на 7.5% ниже довирусного уровня в первом квартале 2021 года

На графике показаны 4 варианта роста ВВП в перспективе двух лет: старый прогноз (красная линия), новый (серая), при новом выборочном двухнедельном локдауне (синяя) и при полном двухнедельном локдауне (желтая).

Этот пример показывает насколько рынки переоценивают скорость восстановления экономики.

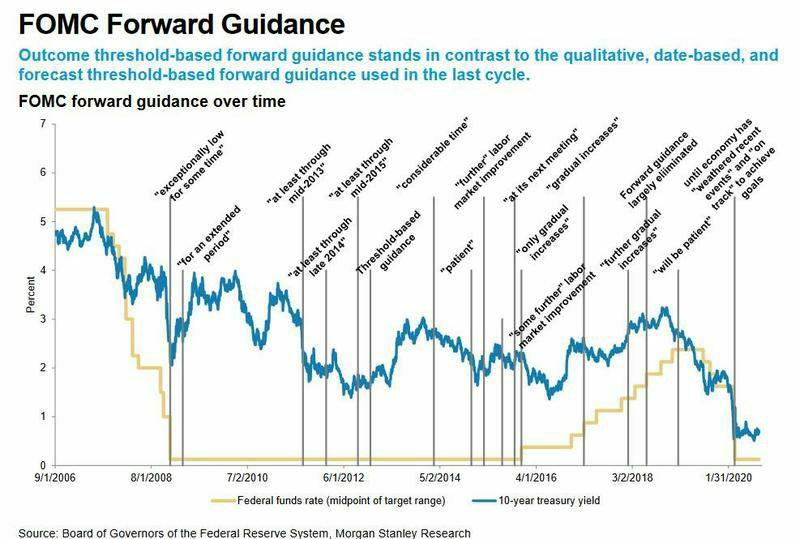

Забавный график из отчета Morgan Stanley изменения ставки рефинансирования ФРС и доходности 10-летних Трежерис в свете прогнозов FOMC.

Черные вертикальные линии соответствуют датам прогнозов FOMC с выдержками из комментариев чиновников и глав ФРС.

Они ещё те прогнозисты!

Аналитики обращают внимание на катастрофическую историю прогнозов ФРС еще до того, как ведомство признало в последнем послании, что не имеет ни малейшего представления о взаимосвязи между безработицей и инфляцией.

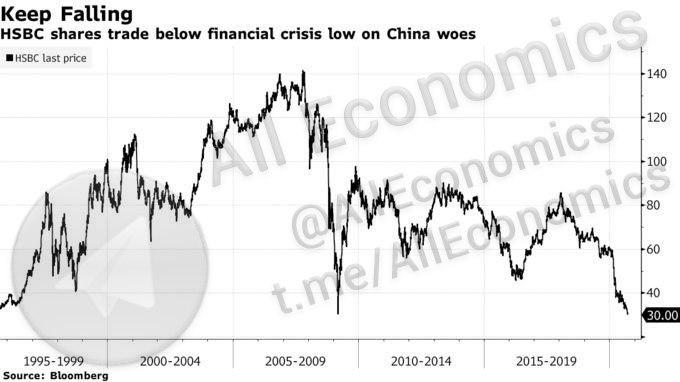

All Economics

Банковский сектор Европы становится всё более непредсказуемым и даже опасным для розничного инвестора. Банк HSBC, например, потерял половину своей стоимости в этом году из-за "китайских рисков" и его акции упали до 25-летнего минимума.

Сам по себе данный факт неприятен, но не имеет какой-то смертельной окраски. А вот если таким образом зарождается банковский кризис в ЕС, то это в дальнейшем может быть очень плохо для всего союза. Остаться без кровеносной финансовой системы - то ещё удовольствие.

И тут всё зависит по большей части от ЕЦБ - главное, чтобы эти ребята не промахнулись. Иначе с европейскими активами будет очень "весело". При инвестициях в ценные бумаги зоны ЕС продумайте всё наперёд и используйте только сильные, стабильные компании.

Politeconomics

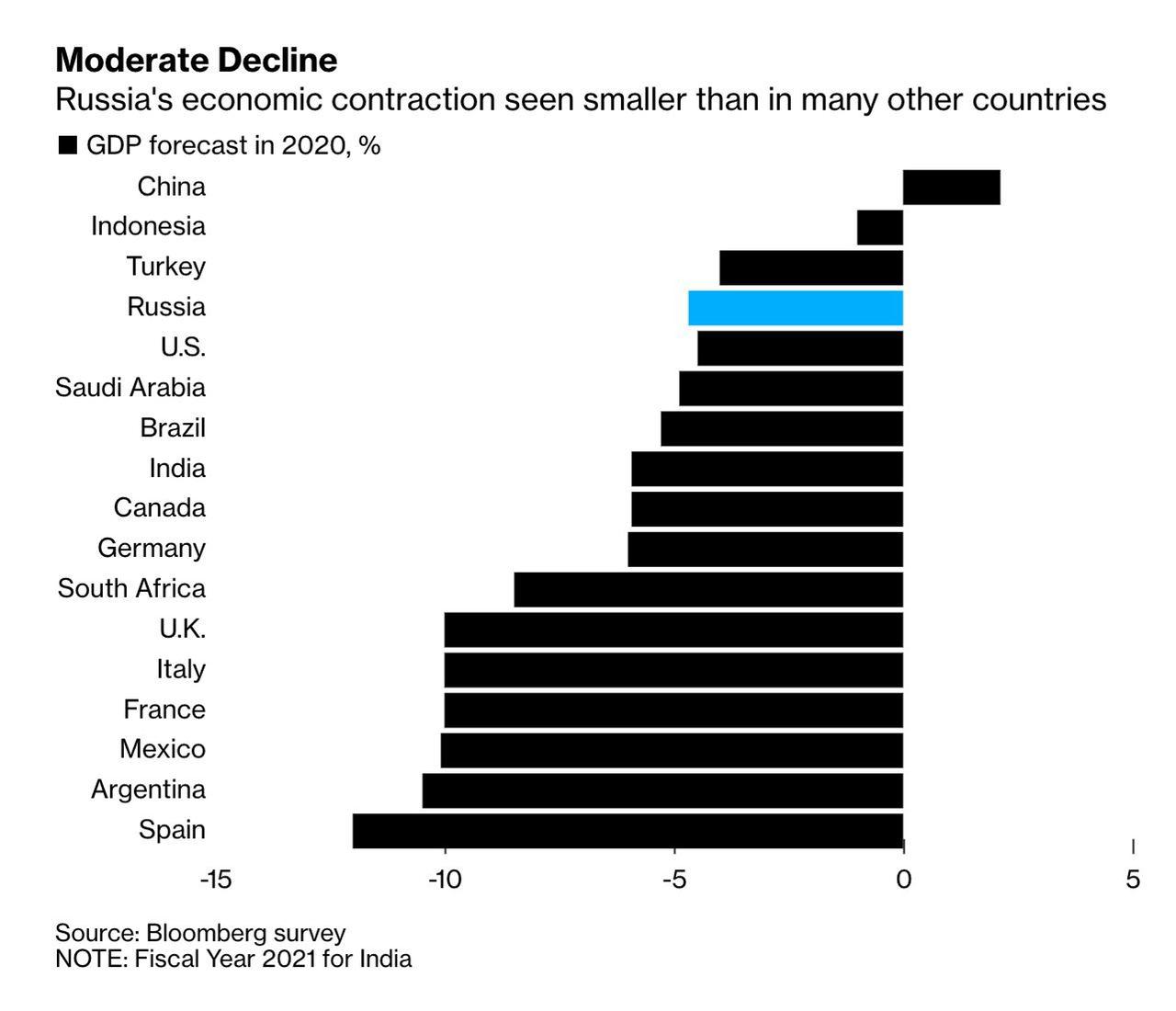

Прогноз Bloomberg по экономикам стран

Согласно оценкам Bloomberg Economics, падение ВВП России и США по итогам 2020 года будет примерно одинаковым (около 5-6%), хотя размер фискальных стимулов России был меньше, чем в других странах — в общей сложности менее 4% ВВП. Это объяснятся тем, что доля сферы услуг, наиболее пострадавшая во время эпидемии, в российской экономике играет незначительную роль.

«Владимир Путин должен поблагодарить российского потребителя за то, что вытащил экономику страны из рецессии», — пишет Bloomberg Economics. Закрытие границ вынудило россиян тратить деньги в период отпусков внутри страны. Однако данный эффект исчерпает себя уже к концу года, так как закончится фискальная поддержка со стороны правительства.

TradeLong

Трижды в течение недели в разных комитетах Конгресса выступали министр финансов США Стивен Мнучин и председатель ФРС Джером Пауэлл. Однако их выступления привели лишь к слабому повышению доллара США.

Я даже не уверен, что именно эти выступления могли стать причиной роста американской валюты, потому что, укрепление доллара было предсказуемо после пробоя основного сопротивления.

Других новостей из Америки сейчас нет. Рынки по-прежнему очень сильно интересуются двумя темами.

Первая – коронавирус – отошла на второй план, так как в последние недели эпидемиологическая обстановка немного улучшилась. Хотя мнение это неоднозначное, так как ежедневно фиксируется по 40 000 новых случаев заражения.

Вторая тема – тема выборов – наоборот, выдвинулась на первый план. Последняя важная информация гласит, что дело может дойти до Верховного Суда США, так как либо Дональд Трамп, либо Джо Байден могут не признать результаты выборов. Трамп выступает против голосования по почте, Байден считает, что Трамп попытается фальсифицировать выборы

Планы по доллару остаются прежними, но не мешало бы увидеть откат по доллару, на котором можно будет добавить позицию шортовую по EURUSD, по евродоллару хорошим уровнем для отката будет 1.1715.

Post_economics

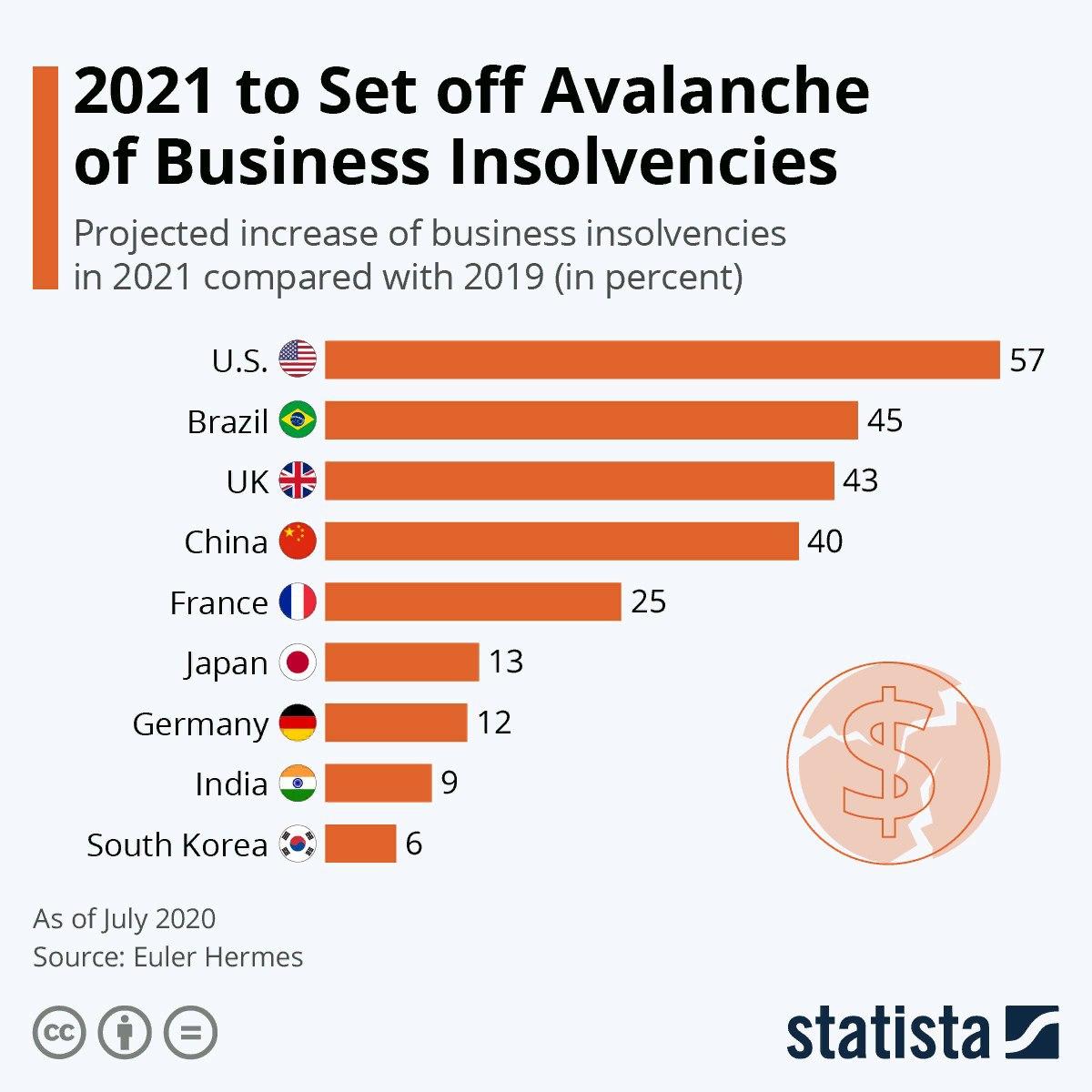

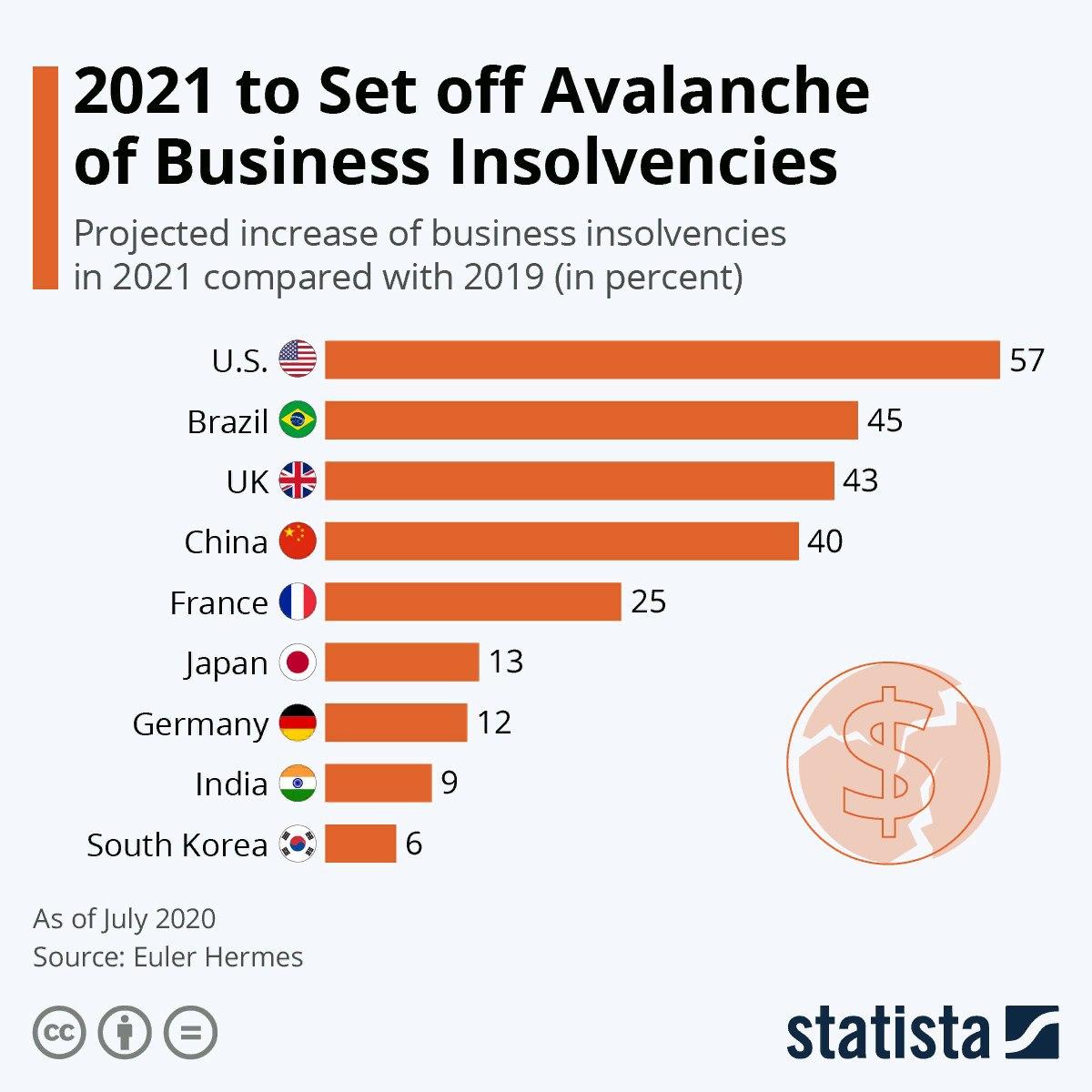

Инфографика: 2021 год спровоцирует лавину банкротств бизнеса

Согласно отчету страховщика Эйлера Гермеса, последствия пандемии COVID-19 будут наиболее остро ощущаться в 2021 году, когда дело дойдет до банкротства бизнеса.

Наиболее резко число неплатежеспособных компаний вырастет в США (на 57% по сравнению с 2019 годом), Бразилии и Великобритании. Ожидается, что Китай также сильно пострадает. Поскольку во время пандемии многие страны перестали требовать от неплатежеспособных предприятий подавать заявления о неплатежеспособности, реальные издержки для предприятий проявятся гораздо позже. Ожидается, что в результате введения этих правил в 2020 году число неплатежеспособных компаний фактически сократится, а в 2021 году - увеличится.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.