Мартовский NFP оправдал ожидания рынка, доллар может укрепиться

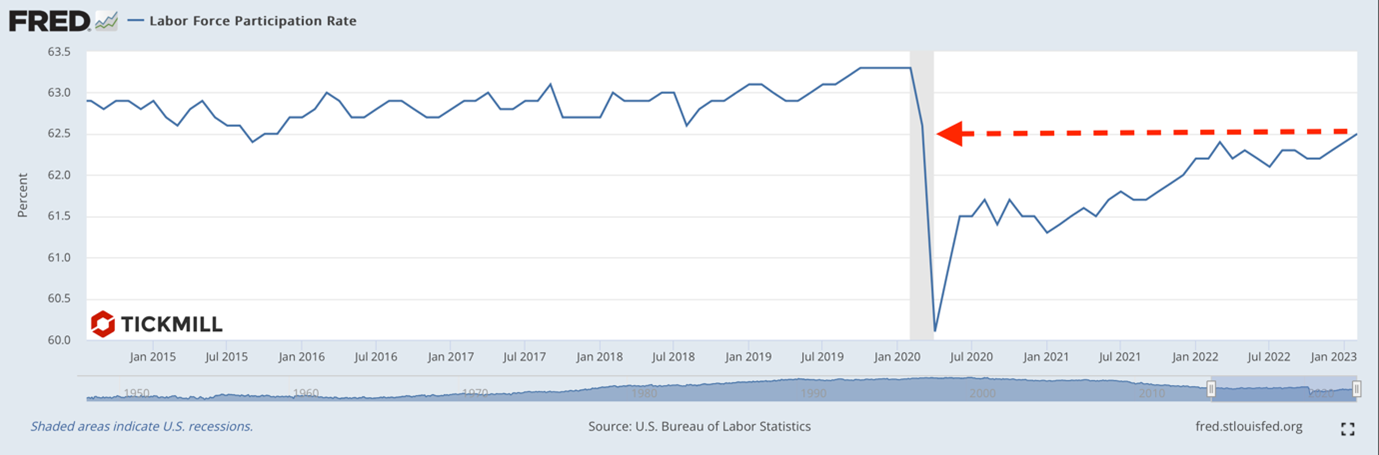

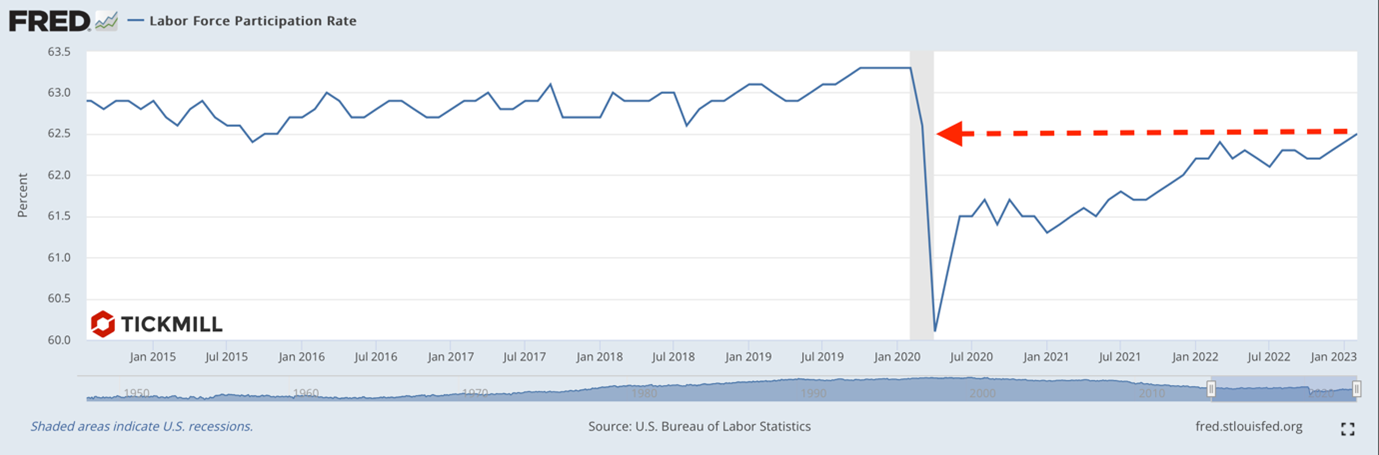

Из-за празднования Страстной Пятницы, на валютных рынках наблюдается незначительные изменения при низком объеме торгов и сниженной ликвидности. Возмущение в ценах ненадолго вызвал отчет Non-Farm Payrolls, который в целом соответствовал ожиданиям рынка: рост рабочих мест составил 236К (прогноз 239К), оплата труда выросла на 0.3%, как и ожидалось. Тем не менее безработица снизилась до 3.5%, а уровень участия рабочей силы вырос на 0.1% до 62.6%. Несмотря на рост, данный показатель до сих пор не восстановился до допандемических уровней:

Данные по рынку труда вышедшие ранее на этой неделе, показали, что рынок труда постепенно утрачивает роль единственного, мощного драйвера инфляции. Это и данные JOLTS, ADP и компоненты найма в индексах активности от ISM. Согласно вчерашнему отчету по заявкам на пособия по безработице, первичные заявки выросли на 228К при прогнозе 200К, длительные заявки – сразу на 1.823 млн, что ощутимо выше прогноза в 1.699 млн. Первичные заявки на пособия по безработице находятся в аптренде начиная с середины февраля:

Это соответствует данным JOLTS, которые показали на этой неделе, что число открытых вакансий резко снизилось в феврале: c 10.5 до 9.9 млн. Это значит, что фирмы либо сокращают найм, либо приток рабочей силы уменьшает число открытых вакансий. С учетом остальных данных по рынку труда, похоже, что основной вклад вносит именно ослабление спроса на труд.

Тем не менее, отсутствие значимого медвежьего сюрприза NFP – уже позитивная новость для рынка после ряда слабых показателей, вышедших ранее на этой неделе. Нейтральный отчет, скорей всего, укрепит ожидания рынка, что ФРС сделает еще одно повышение ставки на 25 б.п., прежде чем объявит о паузе. Это необходимо, ведь инфляция все еще держится значительно выше целевого уровня в 2%. Для доллара это умеренно положительный сценарий: индекс американской валюты, вероятно, обрел надежную поддержку в области 101.50 и на следующей неделе перейдет к восстановлению, с целью на уровне 102.50:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.