Превью заседания ФРС: Повышение в июле учтено в ценах, фокус на траектории ставки в 4 квартале

Индекс доллара продолжает консолидироваться в диапазоне 106.40-107 в ожидании решения FOMC. Узкий горизонтальный коридор формируется уже около недели и указывает на относительно равновесное состояние рынка перед появлением важной информации. Исходя из этого, пробой и закрепление вне диапазона может говорить о том, какое направление выбрал рынок в соответствии с новой информацией от центрального банка США. В приоритете, конечно, тест нижней границы канала (105.70-106) перед тем, с технической точки зрения появятся предпосылки для возобновления восходящего движения:

Риск сюрпризов в политике сегодня довольно низкий, согласно фьючерсам на процентную ставку, исходу в 75 б.п. отдают более 90%. По крайней мере 2 спикера ФРС недвусмысленно заявили, что будут голосовать за 75 б.п. даже несмотря на шокирующий июньский отчет по инфляции в США. Кроме того, данные от У. Мичиган показали, что инфляционные ожидания снизились в июле, что по сути является одной из главных целей ужесточения политики ФРС. Также стоит учесть, что американский ЦБ редко идет против рыночного консенсуса, поэтому скорей всего сегодня мы увидим повышение ставки на 75 б.п. и отсутствие значимой реакции рынка на данный исход.

Вместо этого, участники рынка могут сосредоточиться на сигналах об ужесточении на предстоящих заседаниях в этом году. На данный момент, рыночная оценка траектории ставки предполагает, что ФРС повысит ставку на 50 б.п. в сентябре, и на 25 б.п. в ноябре и декабре. Любые сюрпризы в этом направлении и будут определять направление доллара и спрос на краткосрочные американские Трежерис.

ФРС не будет публиковать обновленные экономические прогнозы и Dot Plot на сегодняшнем заседании, поэтому нужно иметь ввиду, что основными источниками информации будет пресс-конференция Пауэлла и заявление FOMC.

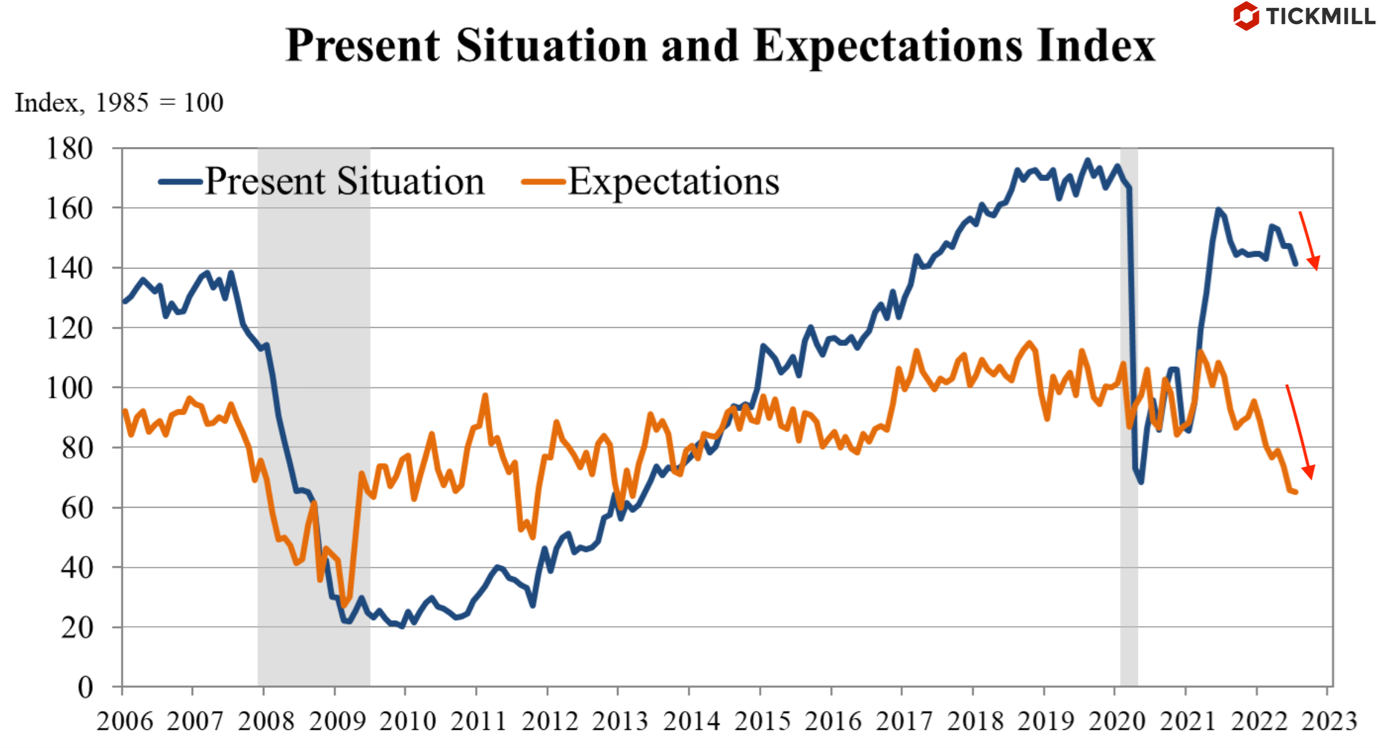

Отчет Conference Board по потребительской уверенности, вышедший вчера, указал на ослабление экспансии США в третьем квартале. Ключевой показатель снижается уже третий месяц подряд, хотя и не так быстро, как в июне. Индекс нынешних условий, основанный на оценке потребителями деловых перспектив и состояния рынка труда, снизился с 147.2 до 141.3 пунктов. Индекс ожиданий также двинулся ниже, однако снижение оказалось несущественным – с 65.8 до 65.3 пункта:

Инфляционные ожидания согласно отчету CB, снизились до 7.6%, в июне было 7.9%.

Умеренно слабый отчет и сигнал ослабления инфляционных ожиданий стали еще одним аргументом в пользу того, что ФРС сегодня проявит осторожность, повысит ставку на 75 б.п. и будет готовить рынки к снижению темпов ужесточения политики в соответствии с ожиданиями.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.